Công ty TNHH Kế Toán Vina – Công ty chuyên cung cấp dịch vụ kế toán cho Doanh nghiệp Nhật Bản và dịch vụ kế toán cho Doanh nghiệp có vốn đầu tư nước ngoài tại TPHCM và Hà Nội xin chia sẽ bài viết này:

- Văn phòng đại diện của thương nhân nước ngoài là gì?

Luật thương mại 2015 định nghĩa VPDD của thương nhân nước ngoài tại Việt Nam:

“6. Văn phòng đại diện của thương nhân nước ngoài tại Việt Nam là đơn vị phụ thuộc của thương nhân nước ngoài, được thành lập theo quy định của pháp luật Việt Nam để tìm hiểu thị trường và thực hiện một số hoạt động xúc tiến thương mại mà pháp luật Việt Nam cho phép.”

- Chức năng hoạt động của Văn phòng đại diện của Thương nhân nước ngoài?

Theo nghị định 07/2016/NĐ-CP quy định chi tiết về VPDD, chi nhánh của thương nhân nước ngoài:

Điều 30. Nội dung hoạt động của Văn phòng đại diện

Văn phòng đại diện thực hiện chức năng văn phòng liên lạc, tìm hiểu thị trường, xúc tiến thúc đẩy cơ hội đầu tư kinh doanh của thương nhân mà mình đại diện, không bao gồm ngành dịch vụ mà việc thành lập Văn phòng đại diện trong lĩnh vực đó được quy định tại văn bản quy phạm pháp luật chuyên ngành.

- Đối tượng phải nộp Lệ phí môn bài?

Nghị định 139/2016/NĐ-CP về lệ phí môn bài, điều 2 về người nộp lệ phí môn bài:

“Điều 2. Người nộp lệ phí môn bài

Người nộp lệ phí môn bài là tổ chức, cá nhân hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ, trừ trường hợp quy định tại Điều 3 Nghị định này, bao gồm:

- Doanh nghiệp được thành lập theo quy định của pháp luật.

……..

- Tổ chức khác hoạt động sản xuất, kinh doanh.

- Chi nhánh, văn phòng đại diện và địa điểm kinh doanh của các tổ chức quy định tại các khoản 1, 2, 3, 4 và 5 Điều này (nếu có).”

Tìm hiểu Công văn 1279/TCT-CS của Tổng Cục thuế trả lời cho cục thuế Kiên Giang, thì:

- Trường hợp văn phòng đại diện, đại điểm kinh doanh có hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ thì phải nộp Lệ phí môn bài.

- Trường hợp văn phòng đại diện, địa điểm kinh doanh KHÔNG có hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ thì không phải nộp lệ phí môn bài.

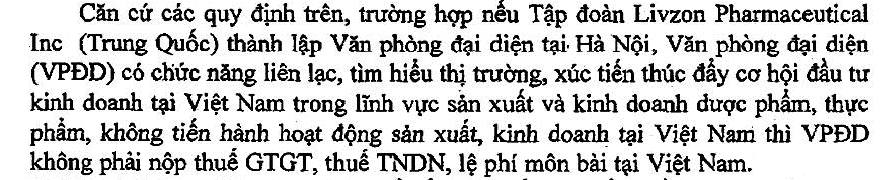

Tham khảo thêm Công văn 1200/BTC-TCT của Bộ Tài chính trả lời cho VPDD của thương nhân Trung Quốc:

Kếluận: VPDD của thương nhân nước ngoài chỉ nhận tiền từ công ty mẹ ở nước ngoài để chi cho các hoạt động của văn phòng đại diện và xúc tiến thương mại, không hoạt động kinh doanh, do đó không thuộc đối tượng phải nộp lệ phí môn bài.

Căn cứ luật:

- Nghị định 139/2016/NĐ-CP ngày 04/10/2016;

- Nghị định 07/2016/NĐ-CP ngày 25/01/2016;

- Công văn 1279/TCT-CS ngày 04/04/2017 của Tổng Cục Thuế

- Công văn 1200/BTC-TCT ngày 24/01/2017 của Bộ Tài Chính

Công ty TNHH Kế Toán Vina – Công ty chuyên cung cấp dịch vụ kế toán tại TPHCM và Hà Nội gửi tới bạn đọc.

Quý bạn đọc có bất cứ thắc mắc nào liên quan tới bài viết hoặc dịch vụ kế toán cho Doanh nghiệp Nhật Bản, Doanh nghiệp có vốn đầu tư nước ngoài tại Việt Nam, vui lòng liên hệ Kế Toán Vina để được tư vấn và hỗ trợ.