Công ty TNHH Kế Toán Vina – Công ty chuyên cung cấp dịch vụ kế toán cho Doanh nghiệp Nhật Bản và dịch vụ kế toán cho Doanh nghiệp có vốn đầu tư nước ngoài tại TPHCM và Hà Nội xin chia sẽ bài viết này:

1. Định nghĩa xuất nhập khẩu tại chỗ

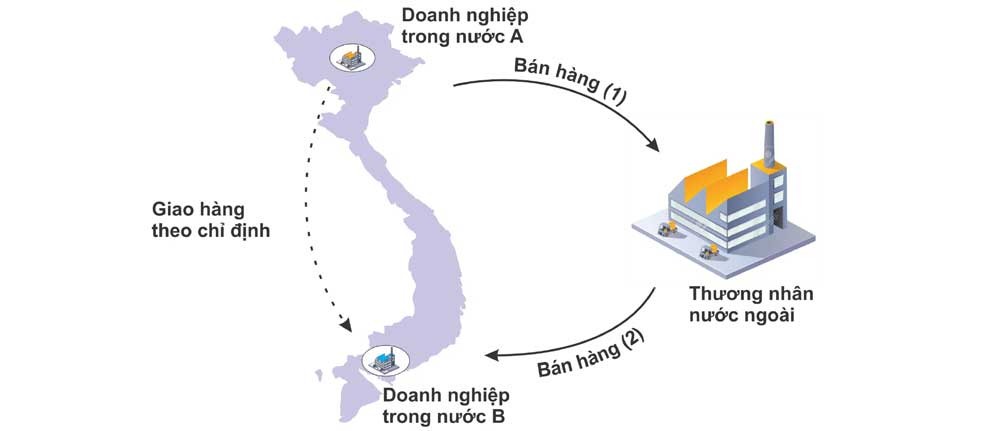

Xuất nhập khẩu tại chỗ là một trong các hình thức của nghiệp vụ xuất nhập khẩu, trong đó hàng hóa do doanh nghiệp Việt Nam (bao gồm cả doanh nghiệp Việt Nam và doanh nghiệp có vốn đầu tư nước ngoài) sản xuất rồi bán cho thương nhân nước ngoài theo hợp đồng mua bán, được thương nhân nước ngoài thanh toán nhưng theo chỉ định của thương nhân nước ngoài hàng hoá đó được giao tại việt Nam cho thương nhân Việt Nam khác.

Ví dụ: Thương nhân nước ngoài (công ty A tại Singapore) mua hàng hóa (nguyên vật liệu, sản phẩm gia công…) từ một thương nhân tại Việt Nam (công ty B tại Việt Nam) và đem bán hàng hóa này cho một thương nhân Việt Nam khác (công ty C tại Việt Nam). Như vậy, ta thấy, hợp đồng ký kết giữa các công ty (A ký với B; A ký với C) là các hợp đồng ngoại thương, hàng hóa đã được xuất nhập khẩu. Tuy nhiên, hàng hóa không được vận chuyển ra khỏi biên giới quốc gia mà được vận chuyển, giao hàng ngay tại lãnh thổ Việt Nam.

2. Các bên trong quan hệ xuất nhập khẩu tại chỗ

- Người xuất khẩu tại chỗ (doanh nghiệp xuất khẩu): Là người được thương nhân nước ngoài chỉ định giao hàng tại Việt Nam.

- Người nhập khẩu tại chỗ (doanh nghiệp nhập khẩu): là người mua hàng của thương nhân nước ngoài nhưng được thương nhân nước ngoài chỉ định nhận hàng tại Việt Nam từ người xuất khẩu tại chỗ.

3. Thuế nhà thầu trong quan hệ xuất nhập khẩu tại chỗ

Căn cứ Thông tư số 103/2014/TT-BTC ngày 06/8/2014 của Bộ Tài chính hướng dẫn thực hiện nghĩa vụ thuế áp dụng đối với tổ chức, cá nhân nước ngoài kinh doanh tại Việt Nam hoặc có thu nhập tại Việt Nam:

+ Tại Điều 1 quy định đối tượng áp dụng:

“Hướng dẫn tại Thông tư này áp dụng đối với các đối tượng sau (trừ trường hợp nêu tại Điều 2 Chương I):

- Tổ chức nước ngoài kinh doanh có cơ sở thường trú tại Việt Nam hoặc không có cơ sở thường trú tại Việt Nam; cá nhân nước ngoài kinh doanh là đối tượng cư trú tại Việt Nam hoặc không là đối tượng cư trú tại Việt Nam (sau đây gọi chung là Nhà thầu nước ngoài, Nhà thầu phụ nước ngoài) kinh doanh tại Việt Nam hoặc có thu nhập phát sinh tại Việt Nam trên cơ sở hợp đồng, thỏa thuận, hoặc cam kết giữa Nhà thầu nước ngoài với tổ chức, cá nhân Việt Nam hoặc giữa Nhà thầu nước ngoài với Nhà thầu phụ nước ngoài để thực hiện một phần công việc của Hợp đồng nhà thầu

- Tổ chức, cá nhân nước ngoài cung cấp hàng hóa tại Việt Nam theo hình thức xuất nhập khẩu tại chỗ và có phát sinh thu nhập tại Việt Nam trên cơ sở Hợp đồng ký giữa tổ chức, cá nhân nước ngoài với các doanh nghiệp tại Việt Nam (trừ trường hợp gia công và xuất trả hàng hóa cho tổ chức, cá nhân nước ngoài) hoặc thực hiện phân phối hàng hóa tại Việt Nam hoặc cung cấp hàng hóa theo điều kiện giao hàng của các điều khoản thương mại quốc tế – Incoterms mà người bán chịu rủi ro liên quan đến hàng hóa vào đến lãnh thổ Việt Nam….”

+ Tại Điều 6 hướng dẫn Đối tượng chịu thuế GTGT:

“2. Trường hợp hàng hóa được cung cấp theo hợp đồng dưới hình thức: điểm giao nhận hàng hóa nằm trong lãnh thổ Việt Nam (trừ trường hợp quy định tại khoản 5 Điều 2 Chương I); … thì giá trị hàng hóa chỉ phải chịu thuế GTGT khâu nhập khẩu theo quy định, phần giá trị dịch vụ thuộc đối tượng chịu thuế GTGT theo hướng dẫn tại Thông tư này. Trường hợp hợp đồng không tách riêng được giá trị hàng hóa và giá trị dịch vụ đi kèm (bao gồm cả trường hợp dịch vụ kèm theo miễn phí) thì thuế GTGT được tính chung cho cả hợp đồng….”

+ Tại Điều 7 hướng dẫn Thu nhập chịu thuế TNDN:

“2. Trường hợp hàng hóa được cung cấp dưới hình thức: điểm giao nhận hàng hóa nằm trong lãnh thổ Việt Nam (trừ trường hợp quy định tại khoản 5 Điều 2 Chương I); …thì thu nhập chịu thuế TNDN của Nhà thầu nước ngoài, Nhà thầu phụ nước ngoài là toàn bộ giá trị hàng hóa, dịch vụ.”

+ Tại Điều 12 hướng dẫn về việc tính thuế thuế giá trị gia tăng:

“1. Doanh thu tính thuế GTGT

a) Doanh thu tính thuế GTGT:

Doanh thu tính thuế GTGT là toàn bộ doanh thu do cung cấp dịch vụ, dịch vụ gắn với hàng hóa thuộc đối tượng chịu thuế GTGT mà Nhà thầu nước ngoài, Nhà thầu phụ nước ngoài nhận được, chưa trừ các khoản thuế phải nộp, kể cả các khoản chi phí do Bên Việt Nam trả thay Nhà thầu nước ngoài, Nhà thầu phụ nước ngoài (nếu có).

…

- Tỷ lệ % để tính thuế GTGT trên doanh thu:

a) Tỷ lệ % để tính thuế GTGT trên doanh thu đối với ngành kinh doanh:

| STT | Ngành kinh doanh | Tỷ lệ % để tính thuế GTGT |

| 1 | Dịch vụ, cho thuê máy móc thiết bị, bảo hiểm; xây dựng, lắp đặt không bao thầu nguyên vật liệu, máy móc, thiết bị | 5 |

| 2 | Sản xuất, vận tải, dịch vụ có gắn với hàng hóa; xây dựng, lắp đặt có bao thầu nguyên vật liệu, máy móc, thiết bị | 3 |

| 3 | Hoạt động kinh doanh khác | 2 |

b) Xác định tỷ lệ % để tính thuế GTGT trên doanh thu đối với một số trường hợp cụ thể:

b.1) Đối với các hợp đồng nhà thầu, hợp đồng nhà thầu phụ bao gồm nhiều hoạt động kinh doanh khác nhau hoặc một phần giá trị hợp đồng không thuộc diện chịu thuế GTGT, việc áp dụng tỷ lệ % để tính thuế GTGT trên doanh thu khi xác định số thuế GTGT phải nộp căn cứ vào doanh thu tính thuế GTGT đối với từng hoạt động kinh doanh do Nhà thầu nước ngoài, Nhà thầu phụ nước ngoài thực hiện theo quy định tại hợp đồng nhà thầu, hợp đồng nhà thầu phụ. Trường hợp không tách riêng được giá trị từng hoạt động kinh doanh thì áp dụng tỷ lệ % để tính thuế GTGT trên doanh thu cao nhất đối với ngành nghề kinh doanh cho toàn bộ giá trị hợp đồng.

+ Tại Điều 13 hướng dẫn về thuế thu nhập doanh nghiệp:

“1. Doanh thu tính thuế TNDN

a) Doanh thu tính thuế TNDN

Doanh thu tính thuế TNDN là toàn bộ doanh thu không bao gồm thuế GTGT mà Nhà thầu nước ngoài, Nhà thầu phụ nước ngoài nhận được, chưa trừ các khoản thuế phải nộp. Doanh thu tính thuế TNDN được tính bao gồm cả các khoản chi phí do Bên Việt Nam trả thay Nhà thầu nước ngoài, Nhà thầu phụ nước ngoài (nếu có).

…

- Tỷ lệ (%) thuế TNDN tính trên doanh thu tính thuế

a) Tỷ lệ (%) thuế TNDN tính trên doanh thu tính thuế đối với ngành kinh doanh:

| STT | Ngành kinh doanh | Tỷ lệ (%) thuế TNDN tính trên doanh thu tính thuế |

| 1 | Thương mại: phân phối, cung cấp hàng hóa, nguyên liệu, vật tư, máy móc, thiết bị; phân phối, cung cấp hàng hóa, nguyên liệu, vật tư, máy móc, thiết bị gắn với dịch vụ tại Việt Nam (bao gồm cả cung cấp hàng hóa theo hình thức xuất nhập khẩu tại chỗ (trừ trường hợp gia công hàng hóa cho tổ chức, cá nhân nước ngoài); cung cấp hàng hóa theo điều kiện giao hàng của Các điều khoản thương mại quốc tế – Incoterms) |

1 |

b) Tỷ lệ (%) thuế TNDN tính trên doanh thu tính thuế đối với một số trường hợp cụ thể:

b.1) Đối với các hợp đồng nhà thầu, hợp đồng nhà thầu phụ bao gồm nhiều hoạt động kinh doanh khác nhau, việc áp dụng tỷ lệ thuế TNDN tính trên doanh thu tính thuế khi xác định số thuế TNDN phải nộp căn cứ vào doanh thu chịu thuế TNDN đối với từng hoạt động kinh doanh do Nhà thầu nước ngoài, Nhà thầu phụ nước ngoài thực hiện theo quy định tại hợp đồng. Trường hợp không tách riêng được giá trị từng hoạt động kinh doanh thì áp dụng tỷ lệ thuế TNDN đối với ngành nghề kinh doanh có tỷ lệ thuế TNDN cao nhất cho toàn bộ giá trị hợp đồng.

…”

Tham khảo công văn 1336/CT-TT&HT được Cục thuế Bình Dương ban hành 29/01/2019:

Tham khảo công văn 10682/CT-TTHT được Cục thuế Đồng Nai ban hành 29/10/2020:

Khi doanh nghiệp phát sinh nghiệp vụ xuất nhập khẩu tại chỗ, bên mua hàng (nhập khẩu) có trách nhiệm thực hiện khấu trừ, kê khai, nộp thuế nhà thầu thay cho bên nước ngoài. Cụ thể như sau:

| Thuế nhà thầu |

Giá trị hàng hóa |

| Thuế GTGT |

Không phát sinh (nộp tại khâu nhập khẩu nếu hàng hóa thuộc đối tượng chịu thuế GTGT theo quy định) |

| Thuế TNDN |

1% |

Quý bạn đọc có bất cứ thắc mắc nào liên quan tới bài viết hoặc dịch vụ kế toán cho Doanh nghiệp Nhật Bản, Doanh nghiệp có vốn đầu tư nước ngoài tại Việt Nam, vui lòng liên hệ Kế Toán Vina để được tư vấn và hỗ trợ.