Công ty TNHH Kế Toán Vina – Công ty chuyên cung cấp dịch vụ kế toán cho Doanh nghiệp Nhật Bản và dịch vụ kế toán cho Doanh nghiệp có vốn đầu tư nước ngoài tại TPHCM và Hà Nội xin chia sẽ bài viết này:

Khi Công ty mẹ phái cử chuyên gia qua làm việc tại công ty con tại Việt Nam thì tùy vào chính sách nội bộ của mỗi Tập đoàn và thỏa thuận với người lao động mà vấn đề phân chia thu nhập và chi phí gánh chịu giữa Công ty mẹ và Công ty con khá đa dạng trong thực tế. Với mỗi hình thức phân chia khác nhau thì hình thức khai thuế cũng sẽ có sự khác biệt theo yêu cầu của quy định pháp luật thuế TNCN hiện hành. Việc nắm rõ nguyên tắc kê khai sẽ giúp người nộp thuế xác định đúng mẫu biểu kê khai và tránh được rủi ro không đáng có đối với cả cá nhân và tổ chức chi trả thu nhập.

Sau đây, Công ty TNHH Kế toán Vina xin được chia sẻ vấn đề này trong một số trường hợp phổ biến như sau:

Trường hợp 1: Cá nhân chỉ có 1 nguồn thu nhập duy nhất do công ty tại Việt Nam chi trả

Đây là trường hợp đơn giản, theo đó cá nhân người nước ngoài là lao động của Công ty Việt Nam và chỉ có duy nhất một nguồn thu nhập do Công ty Việt Nam chi trả thì Công ty Việt Nam có trách nhiệm khấu trừ thuế TNCN cho chuyên gia nước ngoài trước khi chi trả.

Như vậy, nhìn chung, việc kê khai thuế trong trường hợp này không khác biệt giữa người Việt Nam và người nước ngoài.

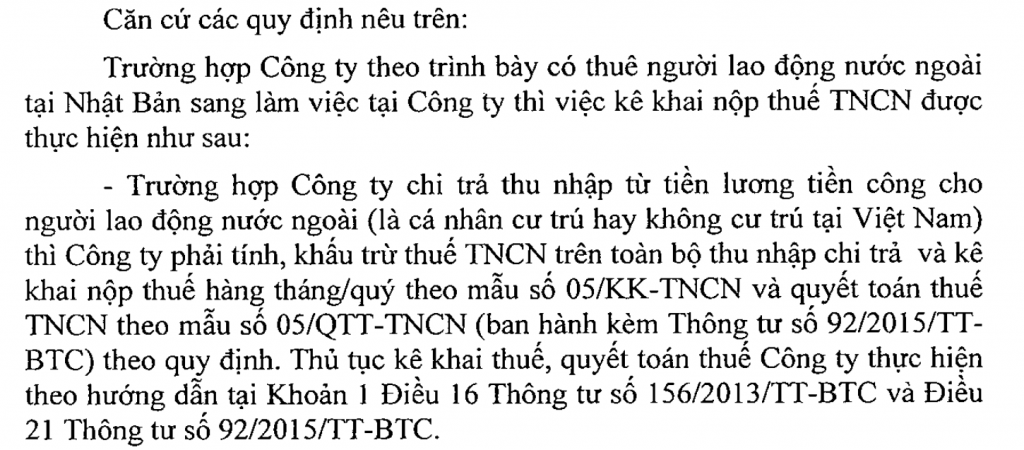

Theo hướng dẫn tại Điều 21, Thông tư 92/2015/TT-BTC

- Khai thuế, nộp thuế đối với tổ chức, cá nhân trả thu nhập chịu thuế thu nhập cá nhân

“b.1) Hồ sơ khai thuế tháng, quý

– Tổ chức, cá nhân trả thu nhập khấu trừ thuế đối với thu nhập từ tiền lương, tiền công khai thuế theo Tờ khai mẫu số 05/KK-TNCN ban hành kèm theo Thông tư số 92/2015/TT-BTC.

Tham khảo Công văn số 10975/CT-TTHT ngày 10/11/2016 của Cục Thuế TP. HCM

Kết luận:

- Công ty khai thuế cho phần thu nhập do Công ty chi trả trên mẫu số 05/KK-TNCN hàng tháng/quý.

- Cá nhân được phép lựa chọn ủy quyền cho Công ty quyết toán thay vào cuối năm trên mẫu 05/QTT-TNCN (nếu chỉ có duy nhất một nguồn thu nhập tại Công ty) hoặc tự quyết toán trực tiếp với cơ quan thuế theo mẫu số 02/QTT-TNCN ban hành kèm thông tư 92/2015/TT-BTC (khai dưới mã số thuế cá nhân).

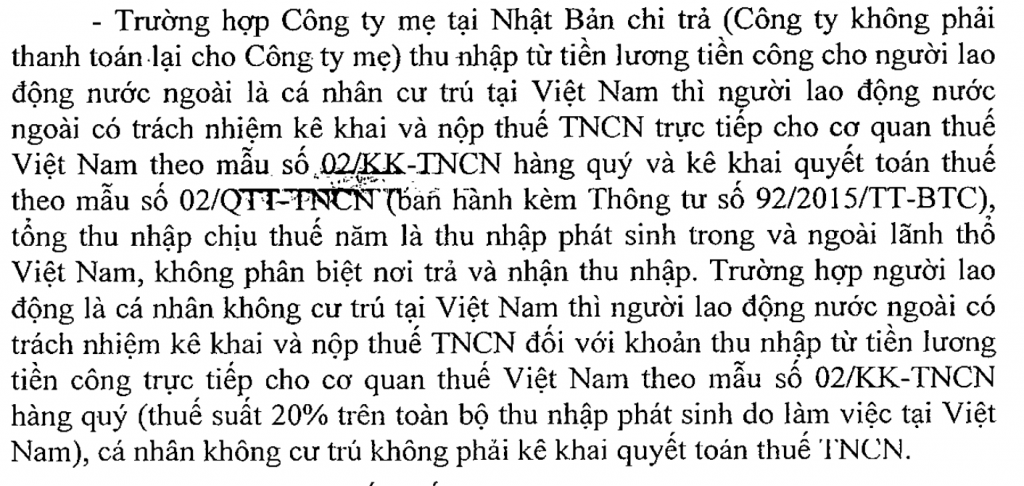

Trường hợp 2: Cá nhân có 2 nguồn thu nhập, 1 nguồn do công ty Việt Nam chi trả, 1 nguồn do Công ty mẹ chi trả và Công ty Việt Nam không phải thanh toán lại cho Công ty mẹ.

Theo hướng dẫn tại Điều 21, Thông tư 92/2015/TT-BTC

“2. Khai thuế đối với cá nhân cư trú có thu nhập từ tiền lương, tiền công

a) Nguyên tắc khai thuế

a.1) Cá nhân khai thuế trực tiếp với cơ quan thuế là cá nhân sau đây:

– Cá nhân cư trú có thu nhập từ tiền lương, tiền công do các tổ chức Quốc tế, Đại sứ quán, Lãnh sự quán tại Việt Nam trả nhưng tổ chức này chưa thực hiện khấu trừ thuế;

– Cá nhân cư trú có thu nhập từ tiền lương, tiền công do các tổ chức, cá nhân trả từ nước ngoài.

a.2) Hình thức khai thuế

Cá nhân cư trú có thu nhập từ tiền lương, tiền công khai thuế trực tiếp với cơ quan thuế theo quý và khai quyết toán thuế.

a.3) Khai quyết toán thuế

Cá nhân cư trú có thu nhập từ tiền lương, tiền công có trách nhiệm khai quyết toán thuế nếu có số thuế phải nộp thêm hoặc có số thuế nộp thừa đề nghị hoàn hoặc bù trừ vào kỳ khai thuế tiếp theo

Tham khảo Công văn số 10975/CT-TTHT ngày 10/11/2016 của Cục Thuế TP. HCM

Tham khảo Công văn số 2215/CT-TTHT ngày 14/3/2019 của Cục Thuế TP. HCM

Kết luận:

- Đối với thu nhập do công ty Việt Nam chi trả: Công ty Việt Nam thực hiện khấu trừ hàng tháng/quý trên mẫu số 05/KK-TNCN ban hành kèm Thông tư 92/2015/TT-BTC (khai dưới mã số thuế Công ty).

- Đối với thu nhập do công ty mẹ chi trả: Cá nhân tự khai thuế hàng quý trên mẫu số 02/KK-TNCN ban hành kèm thông tư 92/2015/TT-BTC (khai dưới mã số thuế cá nhân)

- Cuối năm, cá nhân không thuộc trường hợp được ủy quyền quyết toán thuế mà phải tự quyết toán trực tiếp với cơ quan thuế theo mẫu số 02/QTT-TNCN ban hành kèm thông tư 92/2015/TT-BTC (khai dưới mã số thuế cá nhân).

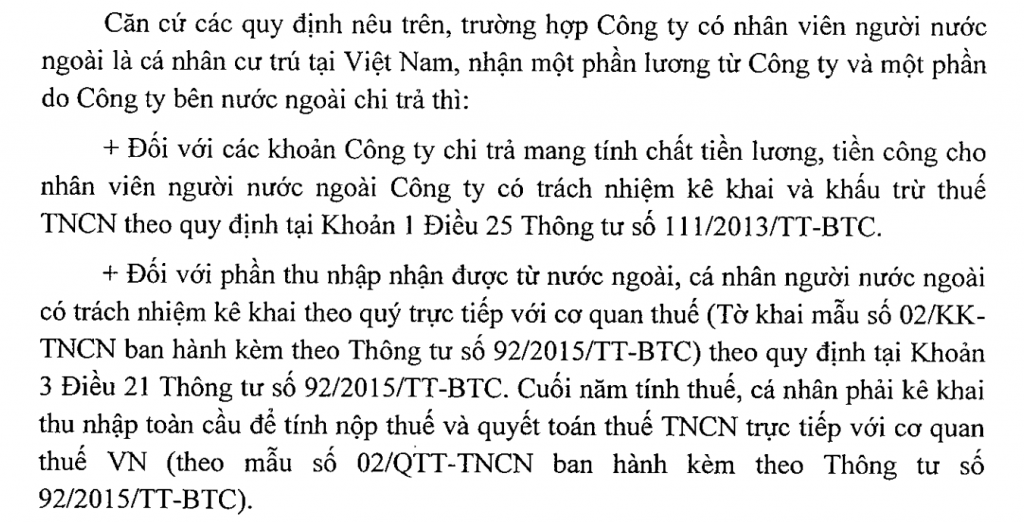

Trường hợp 3: Cá nhân có 2 nguồn thu nhập, 1 nguồn do công ty Việt Nam chi trả, 1 nguồn do Công ty mẹ chi trả, sau đó Công ty Việt Nam thanh toán lại toàn bộ cho Công ty mẹ.

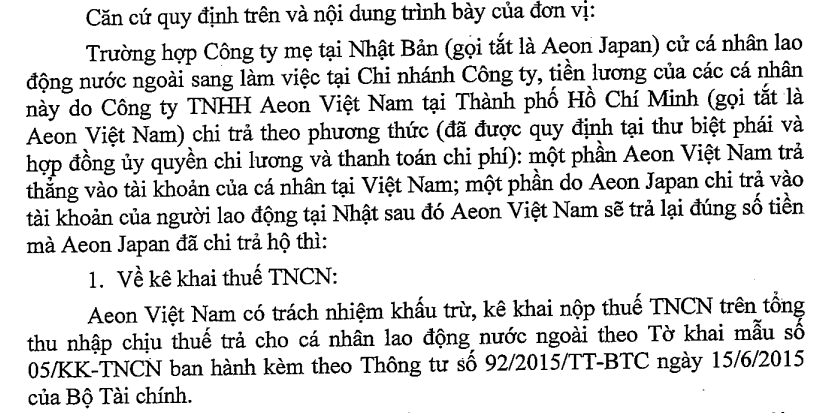

Tham khảo công văn số 79003/CT-TTHT ngày 6/12/2017 của Cục Thuế TP. Hà Nội

Kết luận:

- Đối với thu nhập do công ty Việt Nam chi trả: Công ty Việt Nam thực hiện khấu trừ hàng tháng/quý trên mẫu số 05/KK-TNCN ban hành kèm thông tư 92/2015/TT-BTC (khai dưới mã số thuế Công ty).

- Đối với thu nhập do công ty mẹ chi trả và đòi lại Công ty Việt Nam: trường hợp này mặc dù Công ty con tại Việt Nam nhờ công ty mẹ chi trả hộ tiền lương nhưng Công ty Việt Nam cuối cùng vẫn là người chi trả thu nhập và do đó Công ty Việt Nam vẫn có trách nhiệm khấu trừ phần thu nhập này hàng tháng/quý. Công ty thực hiện kê khai trên mẫu số 05/KK-TNCN ban hành kèm Thông tư 92/2015/TT-BTC (khai dưới mã số thuế Công ty).

- Trong trường hợp này, cá nhân vẫn được xem là có duy nhất một nguồn thu nhập và do đó, cá nhân vẫn được phép ủy quyền tổ chức chi trả thu nhập quyết toán thay trên mẫu 05/QTT-TNCN ban hành kèm thông tư 92/2015/TT-BTC nếu thỏa mãn các điều kiện còn lại về ủy quyền quyết toán thuế theo quy định hoặc tự quyết toán trực tiếp với cơ quan thuế theo mẫu số 02/QTT-TNCN ban hành kèm thông tư 92/2015/TT-BTC (khai dưới mã số thuế cá nhân).

**Lưu ý: Việc kê khai sai mẫu biểu thuế TNCN có thể sẽ dẫn đến việc khai thiếu thuế TNCN khi Cơ quan thuế xem xét dưới từng mã số thuế riêng biệt khi tiến hành thanh/kiểm tra thuế, khi đó, ngoài việc bị truy thu thêm tiền thuế TNCN trên mã số thuế đang khai thiếu thì còn có thể phát sinh các rủi ro khác về tiền phạt vi phạm hành chính đối với hành vi khai sai với mức phạt 20% trên tiền thuế khai sai (theo quy định tại Nghị định 125/2020/ND-CP) và tiền chậm nộp thuế TNCN ở mức 0,03% trên mỗi ngày chậm nộp theo quy định của Luật quản lý thuế.

Quý bạn đọc có bất cứ thắc mắc nào liên quan tới bài viết hoặc dịch vụ kế toán cho Doanh nghiệp Nhật Bản, Doanh nghiệp có vốn đầu tư nước ngoài tại Việt Nam, vui lòng liên hệ Kế Toán Vina để được tư vấn và hỗ trợ.