Công ty TNHH Kế Toán Vina (“VBK”) – Công ty chuyên cung cấp dịch vụ kế toán cho Doanh nghiệp Nhật Bản và dịch vụ kế toán cho Doanh nghiệp có vốn đầu tư nước ngoài tại TPHCM và Hà Nội xin chia sẽ bài viết này:

Đối với cá nhân cư trú là người nước ngoài lần đầu tiên đến Việt Nam thì kỳ quyết toán thuế đầu tiên được quy định theo pháp luật về thuế TNCN hiện hành có thể là một trong hai tình huống sau:

- Từ ngày đầu tiên đến Việt Nam đến ngày cuối cùng của năm dương lịch đó, hoặc,

- Mười hai (12) tháng liên tục tính từ ngày đầu tiên đến Việt Nam.

Như vậy, đâu là khác biệt giữa hai kỳ tính thuế này và việc áp dụng sẽ được xác định dựa trên các cơ sở nào. Sau đây VBK xin được chia sẻ quy định hiện hành về việc xác định kỳ tính thuế TNCN đầu tiên đối với người nước ngoài.

+ Theo quy định tại Điều 6 Thông tư 111/2013/TT-BTC ngày 15/08/2013 quy định về kỳ tính thuế TNCN thì:

Trường hợp trong năm dương lịch, cá nhân có mặt tại Việt Nam từ 183 ngày trở lên thì kỳ tính thuế được tính theo năm dương lịch.

Trường hợp trong năm dương lịch, cá nhân có mặt tại Việt Nam dưới 183 ngày nhưng tính trong 12 tháng liên tục kể từ ngày đầu tiên có mặt tại Việt Nam là từ 183 ngày trở lên thì kỳ tính thuế đầu tiên được xác định là 12 tháng liên tục kể từ ngày đầu tiên có mặt tại Việt Nam. Từ năm thứ hai, kỳ tính thuế căn cứ theo năm dương lịch.

+ Theo quy định tại Điều 2 Thông tư 119/2014/TT-BTC ngày 25/08/2014 sửa đổi một số điều của Thông tư 111/2013/TT-BTC thì:

Đối với cá nhân là công dân của quốc gia, vùng lãnh thổ đã ký kết Hiệp định với Việt Nam về tránh đánh thuế hai lần và ngăn ngừa việc trốn lậu thuế đối với các loại thuế đánh vào thu nhập và là cá nhân cư trú tại Việt Nam thì nghĩa vụ thuế thu nhập cá nhân được tính từ tháng đến Việt Nam trong trường hợp cá nhân lần đầu tiên có mặt tại Việt Nam đến tháng kết thúc hợp đồng lao động và rời Việt Nam (được tính đủ theo tháng) không phải thực hiện các thủ tục xác nhận lãnh sự để được thực hiện không thu thuế trùng hai lần theo Hiệp định tránh đánh thuế trùng giữa hai quốc gia.

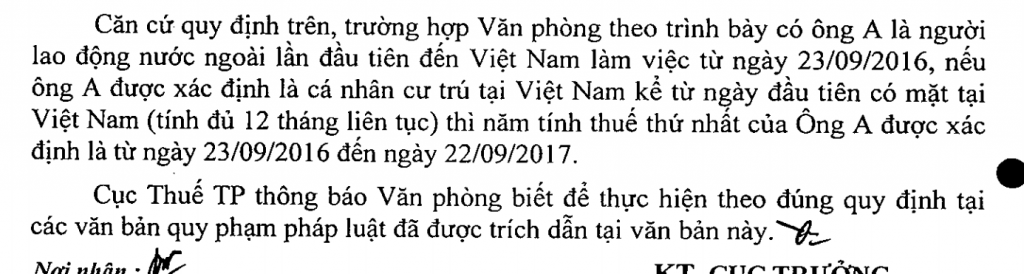

+ Tham khảo công văn 10047/CT-TTHT ngày 13/10/2017 của Cục thuế TP. Hồ Chí Minh

+ Tham khảo công văn số 10784/CT-TTHT ngày 4/11/2016 của Cục Thuế TP. HCM

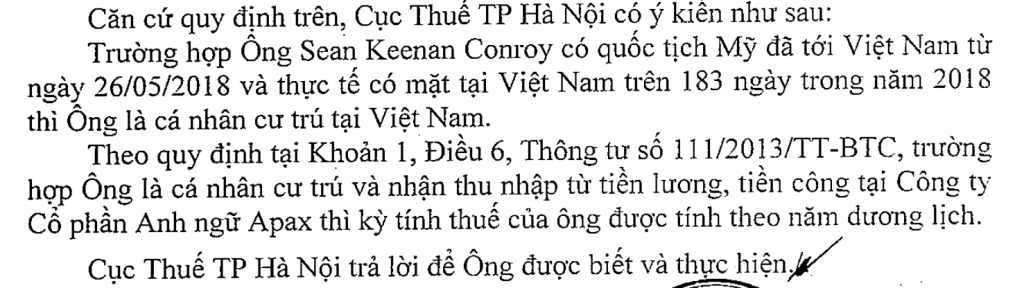

+ Tham khảo Công văn số 59208/CT-TTHT ngày 29/7/2019 của Cục Thuế TP. Hà Nội

Kết hợp các hướng dẫn trên và căn cứ xác định về cá nhân cư trú theo quy định tại Điều 1, Thông tư 111/2013/TT-BTC ngày 15/08/2013,

Thì việc xác định kỳ tính thuế đầu tiên đối với người nước ngoài được tóm tắt qua 2 bước sau:

Bước 1: Xác định tình trạng cư trú từ ngày đầu tiên đến Việt Nam đến ngày cuối cùng của năm dương lịch (31/12)

+ Nếu cá nhân này thỏa mãn các điều kiện xác định là cá nhân cư trú trong giai đoạn đang xem xét thì kỳ quyết toán thuế đầu tiên của cá nhân đó là từ ngày đầu tiên đến Việt Nam đến ngày 31/12 của năm đang xem xét.

+ Nếu cá nhân này không thỏa mãn các điều kiện là cá nhân cư trú trong giai đoạn đang xem xét thì thực hiện bước 2.

Bước 2: Xác định số ngày có mặt tại Việt Nam của cá nhân trong 12 tháng liên tục tính từ ngày đầu tiên đến Việt Nam

+ Nếu số ngày có mặt tại Việt Nam là từ 183 ngày trở lên thì kỳ quyết toán thuế đầu tiên của cá nhân đó là 12 tháng liên tục tính từ ngày đầu tiên đến Việt Nam.

+ Nếu số ngày có mặt tại Việt Nam là dưới 183 ngày thì cá nhân này được xác định là cá nhân không cư trú tại Việt Nam và không phải quyết toán thuế trong kỳ tính thuế đầu tiên.

Lưu ý:

+ Thực tế cho thấy, nhiều trường hợp cá nhân người nước ngoài lần đầu tiên đến Việt Nam nếu chỉ xem xét về số ngày có mặt ở Việt Nam dưới 183 ngày trong năm dương lịch đầu tiên và quyết định kê khai là cá nhân không cư trú với thuế suất 20%, mà bỏ qua việc xem xét kỳ quyết toán thuế 12 tháng liên tục thì sẽ có khả năng phát sinh rủi ro cao về thuế và đồng thời xác định sai về nghĩa vụ thuế TNCN của năm dương lịch tiếp theo.

+ Trường hợp người nước ngoài đã thực hiện quyết toán thuế theo 12 tháng liên tục (kỳ tính thuế thứ 1), nếu còn tiếp tục cư trú tại Việt Nam thì kỳ tính thuế thứ 2 phải quyết toán theo năm dương lịch (từ ngày 1/1 đến 31/12) bao gồm cả những tháng đã tính vào năm thứ 1. Số thuế TNCN của các tháng bị tính trùng sẽ được giảm trừ theo quy định tại khoản 2, e.2 Điều 26 Thông tư 111/2013/TT-BTC.

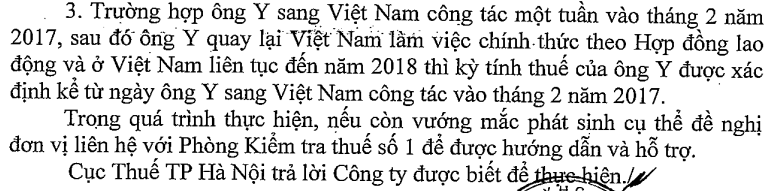

+ Trường hợp cá nhân đến Việt Nam công tác trước khi làm việc chính thức theo hợp đồng lao động thì kỳ tính thuế đầu tiên vẫn áp dụng theo nguyên tắc trên, tức là tính từ ngày đầu tiên đến Việt Nam, không phụ thuộc vào ngày làm việc chính thức theo hợp đồng lao động.

Tham khảo Công văn số 85039/CT-TTHT ngày 27/12/2018 của Cục Thuế TP. Hà Nội

Quý bạn đọc có bất cứ thắc mắc nào liên quan tới bài viết hoặc dịch vụ kế toán cho Doanh nghiệp Nhật Bản, Doanh nghiệp có vốn đầu tư nước ngoài tại Việt Nam, vui lòng liên hệ Kế Toán Vina để được tư vấn và hỗ trợ.