Kỳ kê khai thuế và quyết toán thuế cuối cùng khi người nước ngoài kết thúc làm việc và rời khỏi Việt Nam được xác định như thế nào?

Công ty TNHH Kế Toán Vina – Công ty chuyên cung cấp dịch vụ kế toán cho Doanh nghiệp Nhật Bản và dịch vụ kế toán cho Doanh nghiệp có vốn đầu tư nước ngoài tại TPHCM và Hà Nội xin chia sẽ bài viết này:

- Nghĩa vụ quyết toán thuế TNCN khi về nước

Để hiểu rõ về nghĩa vụ thuế đối với cá nhân người nước ngoài khi về nước, chúng ta cần nắm vững một số quy định sau:

Quy định tại Điều 21 Thông tư 92/2015/TT-BTC ngày 15/06/2015

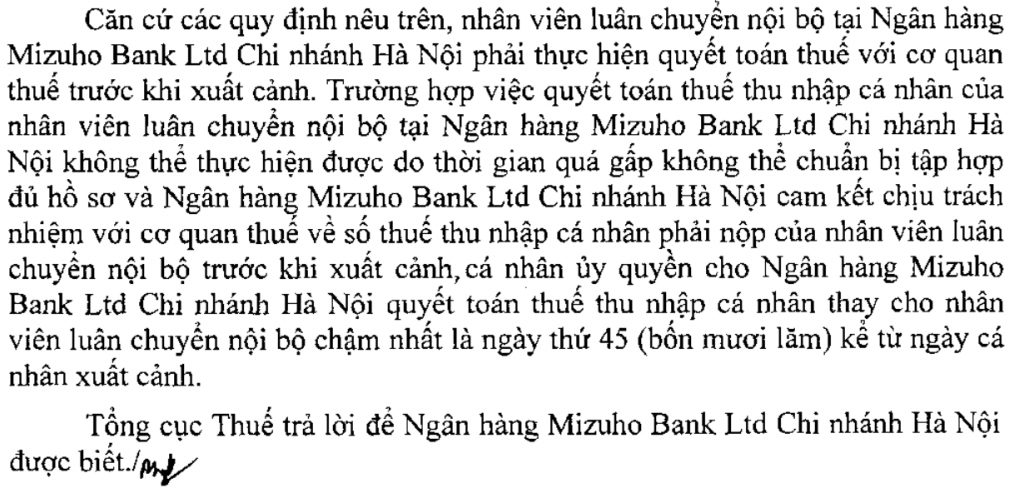

“Trường hợp cá nhân cư trú là người nước ngoài kết thúc hợp đồng làm việc tại Việt Nam khai quyết toán thuế với cơ quan thuế trước khi xuất cảnh”

Trường hợp cá nhân cư trú là người nước ngoài kết thúc hợp đồng làm việc tại Việt Nam nhưng trước khi xuất cảnh chưa làm thủ tục quyết toán thuế với cơ quan thuế thì có thể ủy quyền theo quy định của Bộ luật dân sự cho đơn vị trả thu nhập hoặc tổ chức, cá nhân khác quyết toán thuế theo quy định nếu tổ chức, cá nhân đó cam kết chịu trách nhiệm với cơ quan thuế về số thuế thu nhập cá nhân phải nộp của cá nhân theo quy định. Thời hạn nộp hồ sơ quyết toán thuế thu nhập cá nhân trong trường hợp này chậm nhất là ngày thứ 45 (bốn mươi lăm) kể từ ngày cá nhân xuất cảnh.Thời hạn nộp hồ sơ quyết toán thuế thu nhập cá nhân trong trường hợp này chậm nhất là ngày thứ 45 (bốn mươi lăm) kể từ ngày cá nhân xuất cảnh.”

Căn cứ Điều 12 Thông tư 151/2013/TT-BTC ngày 10/10/2014

Cá nhân cư trú có thu nhập từ tiền lương, tiền công, từ kinh doanh có trách nhiệm khai quyết toán thuế nếu có số thuế phải nộp thêm hoặc có số thuế nộp thừa đề nghị hoàn thuế hoặc bù trừ thuế vào kỳ khai thuế tiếp theo,

Tham khảo Công văn 322/TCT/TNCN ngày 27/01/2015 của Tổng Cục Thuế

Tham khảo công văn 34680/CT-TTHT ngày 26/05/2017 của Cục thuế Hà Nội

Tham khảo công văn 91819/CT-TTHT ngày 19/10/2020 của Cục thuế Hà Nội

Kết luận:

- Đã bỏ quy định năm trước là cá nhân cư trú thì năm sau cũng là cá nhân cư trú.

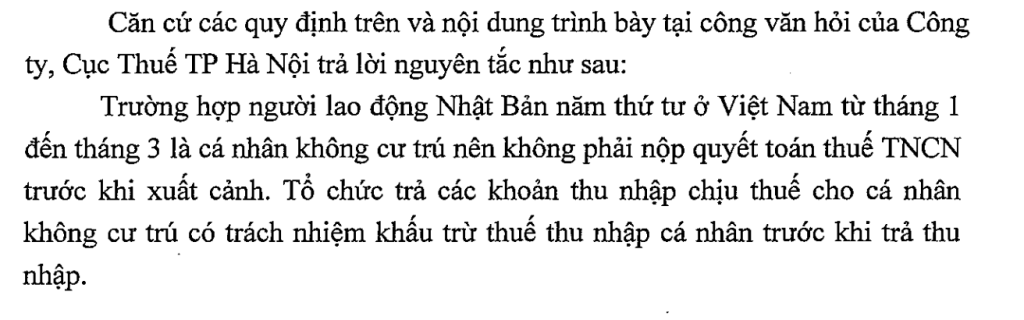

- Nếu người nước ngoài là cá nhân không cư trú trong năm (tính đến ngày xuất cảnh) thì không cần thực hiện thủ tục quyết toán thuế, cá nhân chỉ phải khai thuế hàng tháng, hàng quý theo quy định.

- Nếu người nước ngoài là cá nhân cư trú tính đến ngày xuất cảnh thì phải thực hiện quyết toán thuế đối với thu nhập từ tiền lương, tiền công. Hạn chót nộp hồ sơ khai thuế là ngày thứ 45 kể từ ngày cá nhân xuất cảnh.

- Nghĩa vụ quyết toán thuộc về trách nhiệm của cá nhân (trừ trường hợp tổ chức, cá nhân khác nhận ủy quyền quyết toán thay theo quy định của Bộ Luật Dân sự).

Cũng cần lưu ý thêm về hành vi không nộp hoặc chậm nộp hồ sơ quyết toán thuế trong trường hợp phải nộp hồ sơ quyết toán thuế theo quy định sẽ bị xử phạt vi phạm hành chính về lĩnh vực thuế với mức phạt hiện nay lên đến 12,5 triệu đồng (Điều 13 Nghị định 125/2020/NĐ-CP ngày 19/10/2020).

- Kỳ quyết toán thuế TNCN cuối cùng (đối với cá nhân cư trú) khi cá nhân nước ngoài về nước.

+ Theo quy định tại Điều 21 Thông tư 92/2015/TT-BTC ngày 15/06/2015

“Trường hợp cá nhân cư trú là người nước ngoài kết thúc hợp đồng làm việc tại Việt Nam khai quyết toán thuế với cơ quan thuế trước khi xuất cảnh”

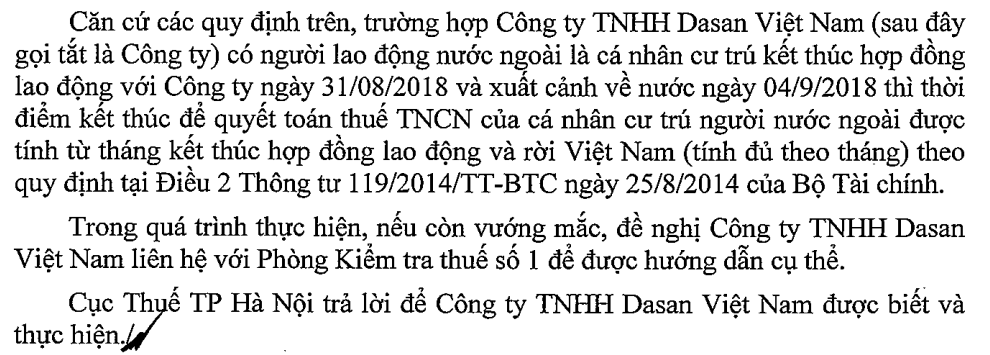

+ Theo quy định tại Điều 2 Thông tư 119/2014/TT-BTC ngày 25/08/2014 sửa đổi một số điều của Thông tư 111/2013/TT-BTC thì:

Đối với cá nhân là công dân của quốc gia, vùng lãnh thổ đã ký kết Hiệp định với Việt Nam về tránh đánh thuế hai lần và ngăn ngừa việc trốn lậu thuế đối với các loại thuế đánh vào thu nhập và là cá nhân cư trú tại Việt Nam thì nghĩa vụ thuế thu nhập cá nhân được tính từ tháng đến Việt Nam trong trường hợp cá nhân lần đầu tiên có mặt tại Việt Nam đến tháng kết thúc hợp đồng lao động và rời Việt Nam (được tính đủ theo tháng) không phải thực hiện các thủ tục xác nhận lãnh sự để được thực hiện không thu thuế trùng hai lần theo Hiệp định tránh đánh thuế trùng giữa hai quốc gia.

Tham khảo Công văn 11539/CT-TTHT ngày 25/12/2014 của Cục Thuế TP. HCM

Tham khảo Công văn 84109/CT-TTHT ngày 24/12/2014 của Cục Thuế TP. Hà Nội

Kết luận:

- Như vậy kỳ quyết toán thuế TNCN cuối cùng (nếu là cá nhân cư trú) được tính từ tháng 1 (của năm về nước) đến tháng kết thúc hợp đồng lao động và rời Việt Nam (được tính đủ theo tháng).

- Trong trường hợp người nước ngoài rời Việt Nam sau tháng kết thúc hợp đồng (giả sử kết thúc hợp đồng là tháng 8, nhưng rời Việt Nam trong tháng 9) thì mặc dù hướng dẫn là chưa rõ ràng, nhưng trong thực tế cơ quan thuế có thể yêu cầu cá nhân nước ngoài quyết toán thuế TNCN tới tháng rời Việt Nam (trường hợp này là tháng 9). Vì vậy, chúng tôi khuyến nghị cá nhân cần có kế hoạch đề rời khỏi Việt Nam cùng tháng với tháng kết thúc hợp đồng lao động.

Quý bạn đọc có bất cứ thắc mắc nào liên quan tới bài viết hoặc dịch vụ kế toán cho Doanh nghiệp Nhật Bản, Doanh nghiệp có vốn đầu tư nước ngoài tại Việt Nam, vui lòng liên hệ Kế Toán Vina để được tư vấn và hỗ trợ.