Công ty TNHH Kế Toán Vina – Công ty chuyên cung cấp dịch vụ kế toán cho Doanh nghiệp Nhật Bản và dịch vụ kế toán cho Doanh nghiệp có vốn đầu tư nước ngoài tại TPHCM và Hà Nội xin chia sẽ bài viết này:

Như đã chia sẻ ở các bài viết trước đây, cá nhân cư trú áp dụng biểu thuế lũy tiến còn cá nhân không cư trú áp dụng thuế suất toàn phần khi tính thuế TNCN (cụ thể là 20%). Trong khi cá nhân cư trú phạm vi tính thuế là thu nhập toàn cầu, thì cá nhân không cư trú chỉ phải khai thu nhập phát sinh tại Việt Nam.

Đối với các cá nhân có thu nhập ở mức càng cao thì tiền thuế đóng theo mức lũy tiến sẽ lớn hơn thu nhập tính theo mức thuế suất 20%. Hay nói cách khác, nếu một cá nhân thỏa mãn là cá nhân không cư trú thì tiền thuế TNCN khai theo mức này sẽ có xu hướng nhỏ hơn tiền thuế TNCN khai theo dạng cá nhân cư trú. Trong một số tình huống cụ thể, Giấy chứng nhận cư trú ở nước ngoài là căn cứ chứng minh một cá nhân là không cư trú tại Việt Nam và đây có thể xem là một quyền lợi để cá nhân nộp thuế ở một mức thuế suất thấp hơn mà vẫn phù hợp với quy định.

Cụ thể, quay lại việc xác định tình trạng cư trú của cá nhân thì quy định về thuế TNCN có hướng dẫn về trường hợp sau:

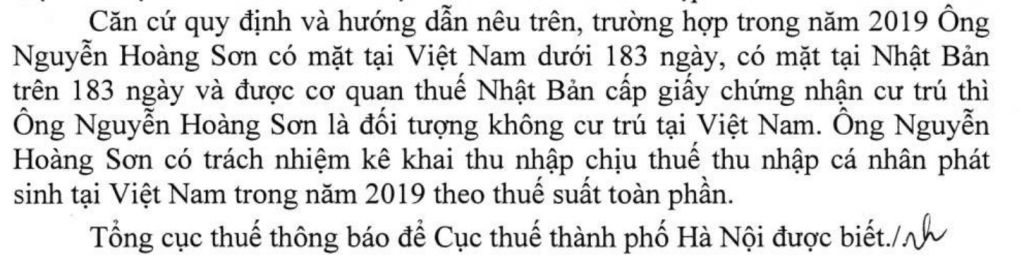

Trường hợp cá nhân có nơi ở thường xuyên tại Việt Nam theo quy định nhưng thực tế có mặt tại Việt Nam dưới 183 ngày trong năm tính thuế mà cá nhân không chứng minh được là cá nhân cư trú của nước nào thì cá nhân đó là cá nhân cư trú tại Việt Nam.

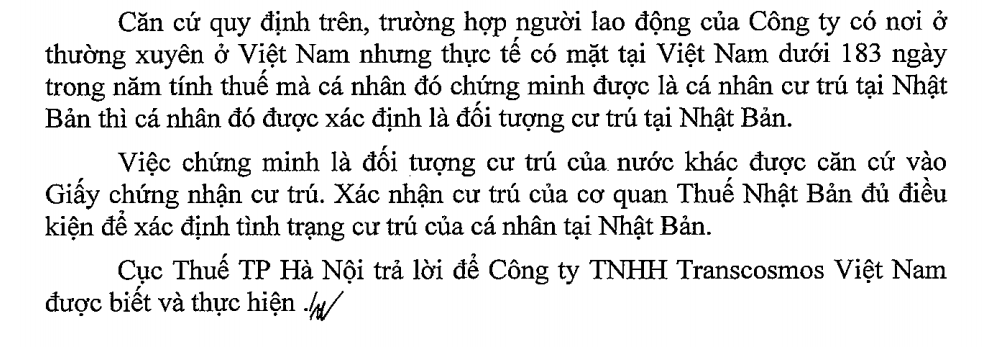

Việc chứng minh là đối tượng cư trú của nước khác được căn cứ vào Giấy chứng nhận cư trú. Trường hợp cá nhân thuộc nước hoặc vùng lãnh thổ đã ký kết Hiệp định thuế với Việt Nam không có quy định cấp Giấy chứng nhận cư trú thì cá nhân cung cấp bản chụp Hộ chiếu để chứng minh thời gian cư trú (Căn cứ Điều 1 Thông tư 111/2013/TT-BTC)

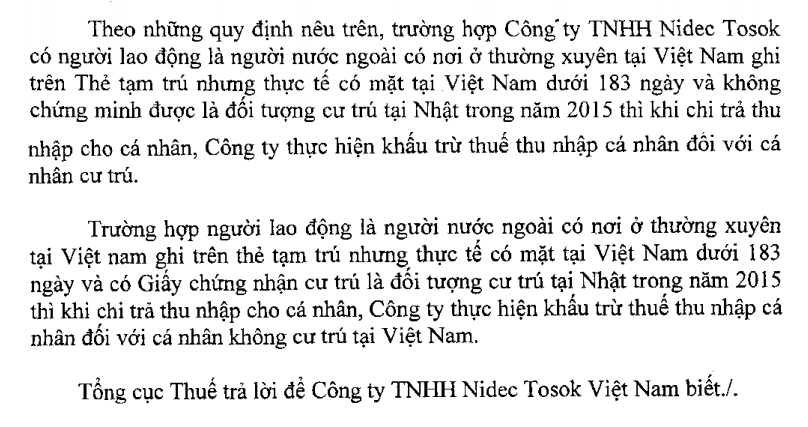

Tham khảo Công văn số 3604/TCT-TNCN ngày 4/9/2015 của Tổng cục Thuế

Tham khảo Công văn số 948/CT-TTHT ngày 23/1/2015 của Cục Thuế TP. HCM

Tham khảo Công văn số 35263/CT-HTr ngày 27/5/2016 của Cục Thuế TP. Hà Nội

Kết luận:

- Việc có nên xin cấp giấy chứng nhận cư trú ở nước ngoài hay không thì cá nhân nước ngoài cần xem xét tới lợi ích của kê khai thuế theo đối tượng cư trú (áp dụng biểu thuế lũy tiến từng phần) hay kê khai thuế theo đối tượng không cư trú (áp dụng thuế suất toàn phần 20%), cụ thể:

Theo quy định, trường hợp cá nhân có nơi ở thường xuyên tại Việt Nam theo quy định nhưng thực tế có mặt tại Việt Nam dưới 183 ngày trong năm tính thuế thì thuộc đối tượng cư trú tại Việt Nam. Trường hợp này cá nhân kê khai thuế theo biểu thuế lũy tiến. Nếu việc kê khai này là có lợi thì cá nhân nước ngoài không bắt buộc phải xin cấp giấy chứng nhận cư trú ở nước ngoài.

Tuy nhiên, nếu cá nhân nước ngoài thấy rằng kê khai thuế theo đối tượng không cư trú (áp dụng thuế suất toàn phần 20%) sẽ có lợi hơn, thì trong trường hợp này cá nhân nước ngoài bắt buộc phải xin cấp giấy chứng nhận cư trú ở nước ngoài và cung cấp cho cơ quan thuế khi có yêu cầu.

- Lưu ý: nếu cá nhân ở Việt Nam từ 183 ngày trở lên trong năm tính thuế thì theo quy định cá nhân này thuộc đối tượng cư trú tại Việt Nam, không phụ thuộc có hay không có giấy chứng nhận cư trú ở nước ngoài.

- Chúng tôi xin gửi đến quý đọc giả tham khảo mẫu giấy xác nhận tình trạng cư trú do một cơ quan thuế Nhật Bản cấp cho cá nhân.

Quý bạn đọc có bất cứ thắc mắc nào liên quan tới bài viết hoặc dịch vụ kế toán cho Doanh nghiệp Nhật Bản, Doanh nghiệp có vốn đầu tư nước ngoài tại Việt Nam, vui lòng liên hệ Kế Toán Vina để được tư vấn và hỗ trợ.