Công ty TNHH Kế Toán Vina – Công ty chuyên cung cấp dịch vụ kế toán cho Doanh nghiệp Nhật Bản và dịch vụ kế toán cho Doanh nghiệp có vốn đầu tư nước ngoài tại TPHCM và Hà Nội xin chia sẽ bài viết này:

Trường hợp cá nhân cư trú nhận thu nhập từ tiền lương tiền công ở nước ngoài vừa thuộc đối tượng chịu thuế TNCN tại Việt Nam, vừa thuộc đối tượng chịu thuế TNCN tại nước ngoài thì vấn đề người nộp thuế thường xuyên quan tâm là làm sao để giảm bớt số gánh nặng tiền thuế bị đánh trùng ở hai quốc gia này nhiều nhất có thể mà vẫn tuân thủ đúng theo quy định pháp luật.

Phát sinh từ thực tế đó, quy định pháp luật thuế TNCN cho phép người nộp thuế được trừ phần thuế TNCN đã nộp ở nước ngoài để tránh việc thu thuế trùng giữa các quốc gia, khuyến khích người nộp thuế kê khai đúng và đủ thu nhập theo quy định. Trường hợp người nộp thuế có mong muốn áp dụng việc khấu trừ này thì cần phải hiểu rõ về cách thức thực hiện như thế nào cũng như hồ sơ chứng từ chứng minh để tránh các rủi ro có thể phát sinh.

Sau đây, Công ty TNHH Kế toán Vina xin được chia sẻ về vấn đề này như sau:

Theo hướng dẫn tại Điều 26, Thông tư 111/2013/TT-BTC ngày 15/08/2013 về khai thuế, quyết toán thuế

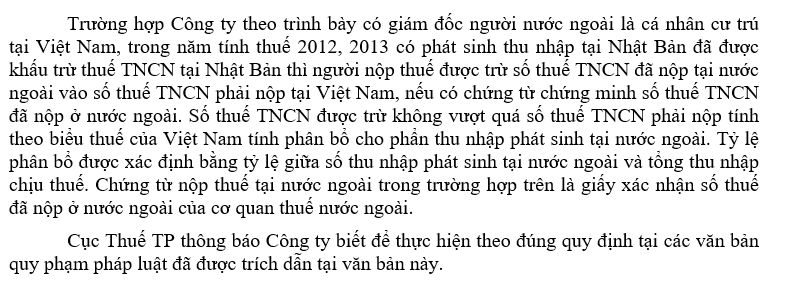

e.1) Trường hợp cá nhân cư trú có thu nhập phát sinh tại nước ngoài đã tính và nộp thuế thu nhập cá nhân theo quy định của nước ngoài thì được trừ số thuế đã nộp ở nước ngoài. Số thuế được trừ không vượt quá số thuế phải nộp tính theo biểu thuế của Việt Nam tính phân bổ cho phần thu nhập phát sinh tại nước ngoài. Tỷ lệ phân bổ được xác định bằng tỷ lệ giữa số thu nhập phát sinh tại nước ngoài và tổng thu nhập chịu thuế.

Tham khảo Công văn số 948/CT-TTHT ngày 23/1/2015 của Cục Thuế TP. HCM

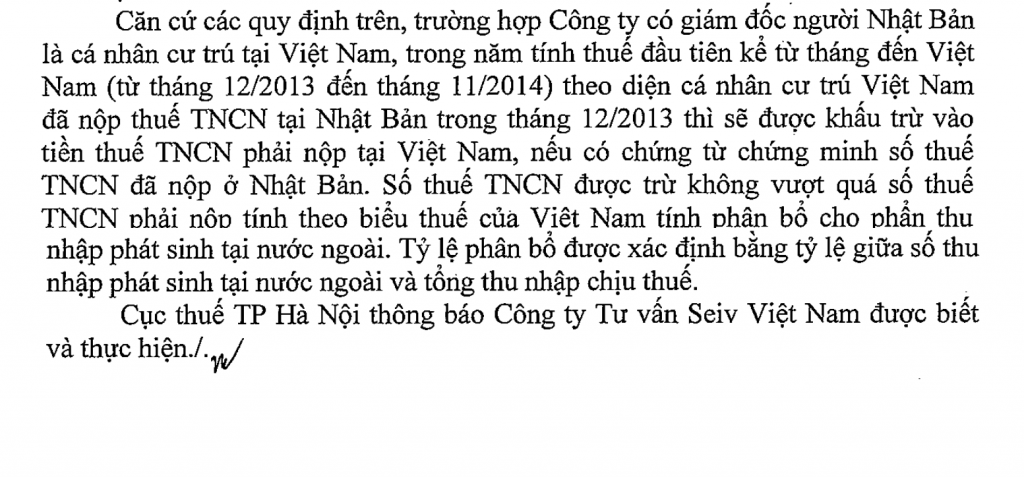

Tham khảo Công văn số 29727/CT-HTr ngày 12/5/2016 của Cục Thuế TP. Hà Nội

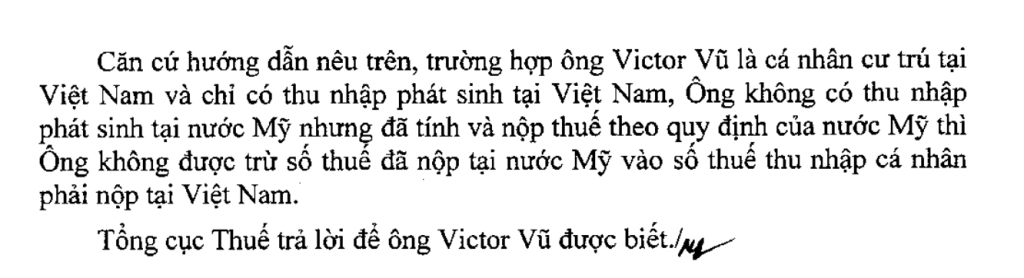

Tham khảo Công văn số 2508/TCT-TNCN ngày 23/06/2015 của Tổng Cục Thuế

Kết luận:

- Đối với cá nhân cư trú tại Việt Nam, tiền thuế TNCN đã nộp ở nước ngoài trên phần thu nhập phát sinh tại nước ngoài sẽ được trừ vào số thuế phải nộp tại Việt Nam.

- Trường hợp cá nhân chỉ có thu nhập tại Việt Nam, không phát sinh thu nhập ở nước ngoài, cho dù đã tính và nộp thuế theo quy định của nước ngoài thì vẫn không được trừ vào số thuế TNCN nộp tại Việt Nam

- Số thuế được trừ không vượt quá số thuế phải nộp tính theo biểu thuế của Việt Nam tính phân bổ cho phần thu nhập phát sinh tại nước ngoài. Tỷ lệ phân bổ được xác định bằng tỷ lệ giữa số thu nhập phát sinh tại nước ngoài và tổng thu nhập chịu thuế.

Về hồ sơ thủ tục

- Tại thời điểm quyết toán, cá nhân cung cấp bản chụp các chứng từ chứng minh số thuế đã nộp ở nước ngoài. Cá nhân cam kết chịu trách nhiệm về tính chính xác của các thông tin trên bản chụp đó.

- Trường hợp, theo quy định của luật pháp nước ngoài, cơ quan thuế nước ngoài không cấp giấy xác nhận số thuế đã nộp, người nộp thuế có thể nộp bản chụp Giấy chứng nhận khấu trừ thuế (ghi rõ đã nộp thuế theo tờ khai thuế thu nhập nào) do cơ quan trả thu nhập cấp hoặc bản chụp chứng từ ngân hàng đối với số thuế đã nộp ở nước ngoài có xác nhận của người nộp thuế. (Khoản 3 Điều 21 Thông tư 92/2015/TT-BTC sửa đổi khoản 2 điều 16 Thông tư 156/2013/TT-BTC)

Cũng cần lưu ý thêm, việc giảm trừ số thuế đã nộp ở nước ngoài này chỉ được thực hiện tại thời điểm quyết toán thuế, không áp dụng việc giảm trừ này hàng tháng hoặc hàng quý. Đồng thời, việc giảm trừ này chỉ được thực hiện trên tờ khai thuế TNCN mẫu số 02/QTT-TNCN do cá nhân trực tiếp quyết toán với cơ quan thuế.

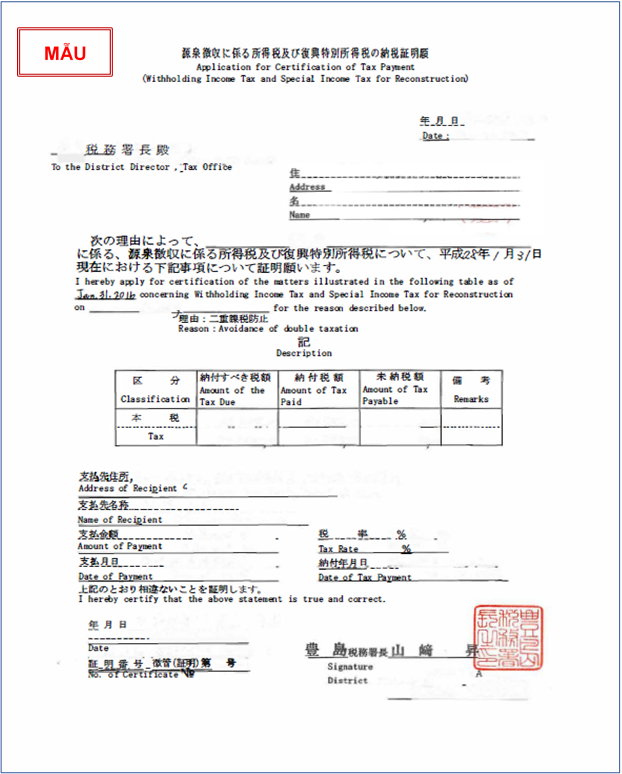

Chúng tôi gửi đến quý đọc giả tham khảo mẫu giấy xác nhận số thuế đã nộp tại nước ngoài do một cơ quan thuế Nhật Bản cấp cho cá nhân.

Quý bạn đọc có bất cứ thắc mắc nào liên quan tới bài viết hoặc dịch vụ kế toán cho Doanh nghiệp Nhật Bản, Doanh nghiệp có vốn đầu tư nước ngoài tại Việt Nam, vui lòng liên hệ Kế Toán Vina để được tư vấn và hỗ trợ.