Chi phí tiền lương, tiền nhà của người lao động nước ngoài chưa được giấy phép lao động thì có được ghi nhận chi phí được trừ khi tính thuế TNDN hay không?

Công ty TNHH Kế Toán Vina (“Vina Bookkeeping”) – chuyên cung cấp dịch vụ kế toán cho Doanh nghiệp có vốn đầu tư nước ngoài tại tại Việt Nam xin chia sẽ bài viết này như sau:

Giấy phép lao động: Giấy phép lao động là văn bản pháp lý do cơ quan nhà nước có thẩm quyền cấp, cho phép người nước ngoài được làm việc tại Việt Nam. Việc có Giấy phép lao động là điều kiện tiên quyết để người lao động nước ngoài được giao kết hợp đồng lao động, làm việc hợp pháp và nhận lương tại Việt Nam.

1. Căn cứ pháp lý:

Theo Điều 6, Thông tư 78/2014/TT-BTC được sửa đổi, bổ sung bởi Thông tư 96/2015/TT-BTC của Bộ Tài Chính, khoản chi phí được trừ phải đảm bảo có đầy đủ hóa đơn, chứng từ theo quy định của pháp luật. Trường hợp Công ty giao kết hợp đồng lao động, thuê người lao động nước ngoài làm việc, chi trả lương trước khi được cấp giấy phép lao động là chưa phù hợp với quy định pháp luật về lao động.

Căn cứ công văn 26515/CT-TTHT ngày 23 tháng 03 năm 2020 của Cục thuế Hà Nội.

2. Kết luận:

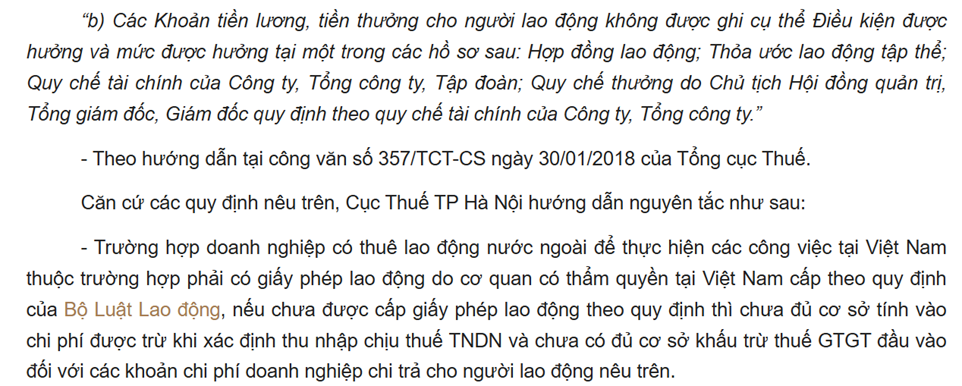

Trường hợp doanh nghiệp có thuê lao động nước ngoài để thực hiện các công việc tại Việt Nam thuộc trường hợp phải có giấy phép lao động do cơ quan có thẩm quyền tại Việt Nam cấp theo quy định của Bộ Luật Lao động, nếu chưa được cấp giấy phép lao động theo quy định thì chưa đủ cơ sở tính vào chi phí được trừ khi xác định thu nhập chịu thuế TNDN.

Rủi ro về thuế: Trong quá trình thanh tra hoặc kiểm tra thuế, nếu cơ quan thuế phát hiện doanh nghiệp trả lương, tiền nhà và các khoản chi phí khác cho người lao động nước ngoài cho giai đoạn chưa được cấp Giấy phép lao động, cơ quan thuế có thể yêu cầu doanh nghiệp điều chỉnh và loại bỏ các khoản chi này khi quyết toán thuế TNDN.

Giải pháp cho doanh nghiệp: Doanh nghiệp cần đảm bảo rằng mọi người lao động nước ngoài đều đã được cấp Giấy phép lao động khi tiến hành giao kết hợp đồng lao động, bắt đầu làm việc và nhận lương. Việc gia hạn giấy phép lao động cũng cần được thực hiện trước hay ngay khi giấy phép lao động hiện tại hết hạn.

Lưu ý: Nội dung bài viết này chỉ chứa đựng các thông tin chung, không được xem là cung cấp dịch vụ hay đưa ra ý kiến tư vấn chuyên môn. Quý vị cần tham khảo ý kiến của chuyên gia để nhận được tư vấn và hướng dẫn cụ thể, chính xác nhất cho từng trường hợp cụ thể.

Giới thiệu về VINA BOOKKEEPING

- Tại Việt Nam, VINA BOOKKEEPING (“VBK”) là một trong những công ty tư vấn và kế toán hạng trung hàng đầu tại Việt Nam.

- VBK chuyên cung cấp dịch vụ cho các Khách hàng có vốn nước ngoài đầu tư tại Việt Nam (“Khách hàng FDI”). Hiện tại, 100% khách hàng của chúng tôi là Doanh nghiệp nước ngoài, tới từ hơn 22 quốc gia trên thế giới bao gồm cả các công ty đa quốc gia và công ty niêm yết tại Mỹ và Nhật Bản.

- Chúng tôi cung cấp dịch vụ toàn diện, một cửa cho Khách hàng FDI bao gồm tư vấn gia nhập thị trường, cấp phép đầu tư / thành lập công ty cũng như thư ký Doanh nghiệp FDI, kế toán, thuế, nhân sự, tính lương và dịch vụ tư vấn Doanh nghiệp. Chất lượng dịch vụ đạt tiêu chuẩn quốc tế và cam kết làm hài lòng mọi khách hàng.

- Tại Việt Nam, VBK hiện có 3 văn phòng tại Thành phố Hồ Chí Minh, Hà Nội và Nha Trang với hơn 60 nhân viên chuyên nghiệp, trong đó có 7 quản lý cấp cao có Giấy phép hành kế toán ASEAN.

- VBK – Đối tác tin cậy của Doanh nghiệp nước ngoài tại Việt Nam.

Liên hệ với VBK để chúng tôi hỗ trợ doanh nghiệp của bạn phát triển tại Việt Nam:

? info@vbk.com.vn

? +84 382 752 368

? www.vinabookkeeping.com