Tiền thuế TNCN của người nước ngoài nhận Lương Net có được ghi nhận chi phí được trừ khi tính thuế TNDN hay không?

Công ty TNHH Kế Toán Vina (“Vina Bookkeeping”) – chuyên cung cấp dịch vụ kế toán cho Doanh nghiệp nước ngoài tại tại Việt Nam xin chia sẽ bài viết này như sau:

Chuyên gia nước ngoài làm việc tại Việt Nam thường muốn nhận lương NET (lương sau khi đã trừ thuế thu nhập cá nhân (TNCN)) vì một số lý do sau:

1. Chi phí rõ ràng: Nhận lương NET giúp họ có cái nhìn rõ ràng và chính xác về số tiền thực tế mà mình nhận được, điều này giúp họ dễ dàng quản lý tài chính cá nhân và kế hoạch chi tiêu.

2. Bảo vệ khỏi biến động thuế: Nhiều quốc gia có thể có quy định thuế phức tạp hoặc thay đổi thường xuyên. Khi nhận lương NET, họ không phải lo lắng về việc phải tự tính toán hoặc ứng phó với các biến động về thuế, vì công ty đã lo liệu cho họ.

3. Tích cực trong thương lượng: Khi nhận lương NET, chuyên gia có thể đàm phán mức lương theo cách mà họ ước lượng thu nhập thực tế của mình, từ đó giúp tăng cường giá trị mà họ đem lại cho công ty mà không cần phải lo về các khoản khấu trừ thuế và bảo hiểm.

4. Giảm mức độ phức tạp: Quản lý các loại thuế và bảo hiểm có thể khá phức tạp đối với người nước ngoài, đặc biệt là nếu họ không quen với hệ thống pháp lý và thuế của quốc gia nơi họ làm việc. Lương NET giúp đơn giản hóa quy trình này.

Khi chuyên gia nhận Lương Net thì Công ty sẽ chịu và chi trả khoản thuế TNCN này. Thuế thu nhập cá nhân (TNCN) mà công ty nộp thay cho người lao động nước ngoài nhận lương net sẽ được tính vào chi phí được trừ. Đây là chi phí hợp lý mà doanh nghiệp phải chịu để đáp ứng nghĩa vụ thuế cho người lao động.

Căn cứ pháp lý :

Căn cứ công văn 4619/TCT-CS ngày 18 tháng 10 năm 2023 của Tổng cục thuế gửi Cục thuế tỉnh Khánh Hòa:

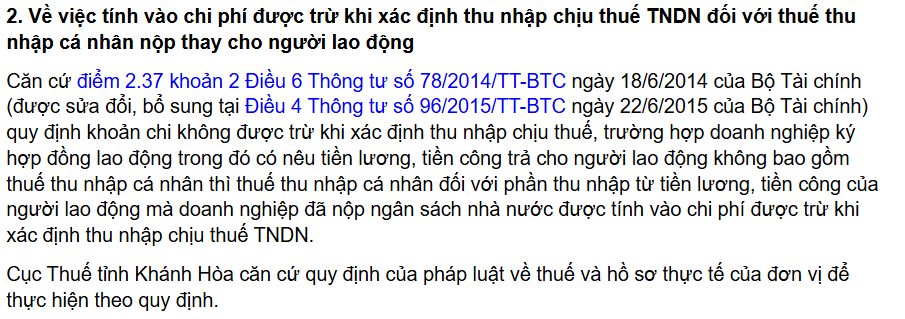

Căn cứ điểm 2.37 khoản 2 Điều 6 Thông tư số 78/2014/TT-BTC ngày 18/6/2014 của Bộ Tài chính (được sửa đổi, bổ sung tại Điều 4 Thông tư số 96/2015/TT-BTC ngày 22/6/2015 của Bộ Tài chính) quy định khoản chi không được trừ khi xác định thu nhập chịu thuế, trường hợp doanh nghiệp ký hợp đồng lao động trong đó có nêu tiền lương, tiền công trả cho người lao động không bao gồm thuế thu nhập cá nhân thì thuế thu nhập cá nhân đối với phần thu nhập từ tiền lương, tiền công của người lao động mà doanh nghiệp đã nộp ngân sách nhà nước được tính vào chi phí được trừ khi xác định thu nhập chịu thuế TNDN.

Một số lưu ý:

• Yêu cầu về hợp đồng lao động: Để khoản chi phí này được ghi nhận là hợp lệ, trong hợp đồng lao động giữa công ty và người lao động nước ngoài nên ghi rõ điều khoản về việc công ty chịu trách nhiệm nộp thuế TNCN. Điều này không chỉ làm rõ trách nhiệm của cả hai bên mà còn giúp cơ quan thuế dễ dàng xác nhận và công nhận khoản chi này khi doanh nghiệp quyết toán thuế.

• Chứng từ liên quan: Doanh nghiệp cần lưu giữ các chứng từ liên quan đến việc nộp thuế TNCN, Tờ khai thuế, Hợp đồng lao động. Những tài liệu này sẽ là căn cứ để chứng minh khoản chi phí khi làm việc với cơ quan thuế.

• Rủi ro khi không tuân thủ: Nếu công ty không ghi rõ trách nhiệm nộp thuế TNCN trong hợp đồng hoặc không giữ đủ chứng từ liên quan, cơ quan thuế có thể từ chối công nhận khoản chi phí này, dẫn đến việc doanh nghiệp phải nộp thêm thuế TNDN.

Lưu ý: Nội dung bài viết này chỉ chứa đựng các thông tin chung, không được xem là cung cấp dịch vụ hay đưa ra ý kiến tư vấn chuyên môn. Quý vị cần tham khảo ý kiến của chuyên gia để nhận được tư vấn và hướng dẫn cụ thể, chính xác nhất cho từng trường hợp cụ thể.

Giới thiệu về VINA BOOKKEEPING

- Tại Việt Nam, VINA BOOKKEEPING (“VBK”) là một trong những công ty tư vấn và kế toán hạng trung hàng đầu tại Việt Nam.

- VBK chuyên cung cấp dịch vụ cho các Khách hàng có vốn nước ngoài đầu tư tại Việt Nam (“Khách hàng FDI”). Hiện tại, 100% khách hàng của chúng tôi là Doanh nghiệp nước ngoài, tới từ hơn 22 quốc gia trên thế giới bao gồm cả các công ty đa quốc gia và công ty niêm yết tại Mỹ và Nhật Bản.

- Chúng tôi cung cấp dịch vụ toàn diện, một cửa cho Khách hàng FDI bao gồm tư vấn gia nhập thị trường, cấp phép đầu tư / thành lập công ty cũng như thư ký Doanh nghiệp FDI, kế toán, thuế, nhân sự, tính lương và dịch vụ tư vấn Doanh nghiệp. Chất lượng dịch vụ đạt tiêu chuẩn quốc tế và cam kết làm hài lòng mọi khách hàng.

- Tại Việt Nam, VBK hiện có 3 văn phòng tại Thành phố Hồ Chí Minh, Hà Nội và Nha Trang với hơn 60 nhân viên chuyên nghiệp, trong đó có 7 quản lý cấp cao có Giấy phép hành kế toán ASEAN.

- VBK – Đối tác tin cậy của Doanh nghiệp nước ngoài tại Việt Nam.

Liên hệ với VBK để chúng tôi hỗ trợ doanh nghiệp của bạn phát triển tại Việt Nam:

? info@vbk.com.vn

? +84 382 752 368

? www.vinabookkeeping.com