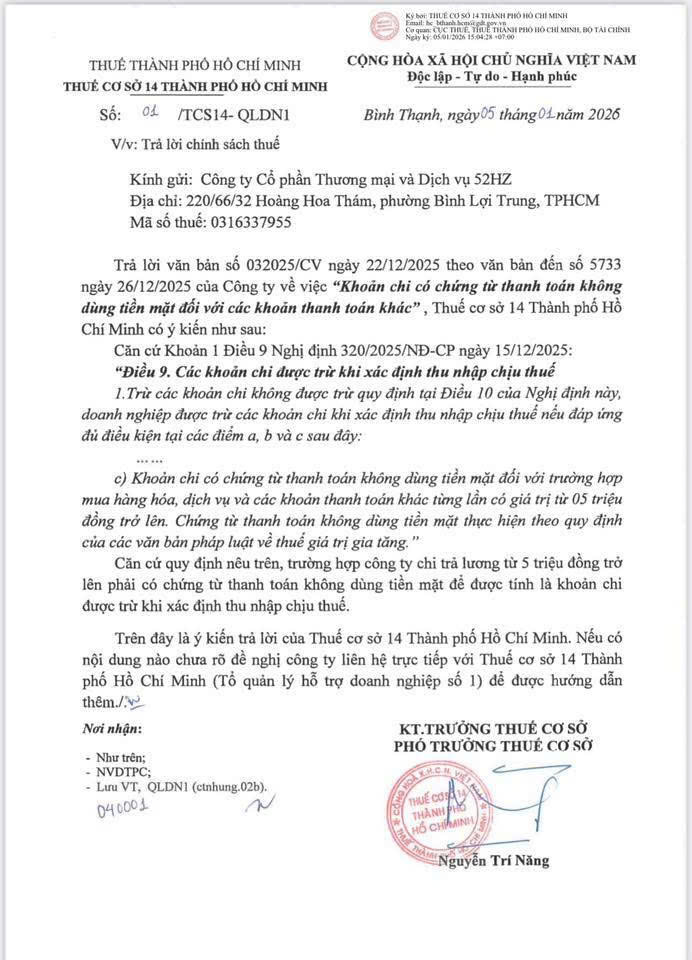

Công văn số 01/TCS14-QLDN1 ngày 05/01/2026 của Thuế Cơ Sở 14 Thành Phố Hồ Chí Minh.

Theo Công văn, Thuế Cơ Sở 14 Thành Phố Hồ Chí Minh hướng dẫn: Trường hợp công ty chi trả lương từ 5 triệu đồng trở lên phải có chứng từ thanh toán không dùng tiền mặt để được tính là khoản chi được trừ khi xác định thu nhập chịu thuế TNDN.

Thuế cơ sở 14 căn cứ theo Khoản 1 Điều 9 Nghị định 320/2025/NĐ-CP ngày 15/12/2025:

‘”Điều 9. Các khoản chi được trừ khi xác định thu nhập chịu thuế

Trừ các khoản chi không được trừ quy định tại Điều 10 của Nghị định này, doanh nghiệp được trừ các khoản chi khi xác định thu nhập chịu thuế nếu đáp ứng đủ điều kiện tại các điểm a, b và c sau đây:

……

c) Khoản chi có chứng từ thanh toán không dùng tiền mặt đối với trường hợp mua hàng hóa, dịch vụ và các khoản thanh toán khác từng lần có giá trị từ 05 triệu đồng trở lên. Chứng từ thanh toán không dùng tiền mặt thực hiện theo quy định của các văn bản pháp luật về thuế giá trị gia tăng.”

Nội dung chi tiết vui lòng truy cập link

{kind=link}